ใครก็ตามที่เคยเผชิญกับค่าใช้จ่ายที่ไม่คาดฝัน ไม่ว่าจะเป็นค่ารักษาพยาบาลกะทันหัน รถเสียกลางดึก หรือถูกเลิกจ้างโดยไม่มีสัญญาณเตือนล่วงหน้า คงรู้ดีว่าความรู้สึก "ตัวเบา" แค่ไหน เมื่อมีเงินก้อนหนึ่งรออยู่ในบัญชี เงินสำรองฉุกเฉินไม่ใช่แค่ตัวเลขในสมุดบัญชี แต่มันคือเวลาที่คุณซื้อเอาไว้ให้ตัวเองได้คิด ได้หายใจ และได้ตัดสินใจอย่างมีสติ

สถิติจากธนาคารแห่งประเทศไทยชี้ให้เห็นว่าคนไทยกว่า 60% ไม่มีเงินออมเพียงพอรองรับค่าใช้จ่ายฉุกเฉินแม้แค่ 1 เดือน และนั่นคือเหตุผลที่คนส่วนใหญ่หันไปพึ่งบัตรเครดิตหรือกู้หนี้นอกระบบในยามวิกฤต ซึ่งกลายเป็นวงจรที่ยากจะหลุดออกมา บทความนี้จะพาคุณสร้างเกราะป้องกันทางการเงินอย่างเป็นระบบ ตั้งแต่คำนวณเป้าหมายไปจนถึงรักษาให้มันอยู่ครบตลอดไป

"เงินสำรองฉุกเฉินที่ดีไม่ใช่เงินที่มากที่สุด แต่คือเงินที่พร้อมใช้เสมอเมื่อคุณต้องการมันจริง ๆ"

เหตุการณ์ไม่คาดฝันเกิดขึ้นได้เสมอ การมีเงินสำรองช่วยให้คุณรับมือได้โดยไม่ต้องกู้หนี้

ก่อนเริ่ม — ทำความเข้าใจว่าเงินสำรองฉุกเฉินคืออะไร (และไม่ใช่อะไร)

หลายคนสับสนระหว่างเงินสำรองฉุกเฉินกับเงินออมทั่วไป ความแตกต่างสำคัญคือ วัตถุประสงค์ และ สภาพคล่อง เงินสำรองฉุกเฉินต้องเข้าถึงได้ทันที ไม่ถูกล็อคในกองทุนหรือพันธบัตรที่ต้องรอรอบขาย และต้องไม่ถูกนำไปลงทุนในสินทรัพย์ที่มูลค่าผันผวนอย่างหุ้นหรือคริปโต

ประเภทเงิน | วัตถุประสงค์ | ความเร็วในการเข้าถึง | ตัวอย่าง |

|---|---|---|---|

เงินสำรองฉุกเฉิน | รองรับเหตุไม่คาดฝัน | ทันที (1–2 วันทำการ) | บัญชีออมทรัพย์แยก |

เงินออมระยะสั้น | เป้าหมายที่วางแผนไว้ | ภายใน 1–4 สัปดาห์ | ฝากประจำ 3 เดือน |

เงินออมระยะยาว | เกษียณ / การศึกษาลูก | เดือนหรือปี | กองทุน RMF, SSF |

เงินลงทุน | เพิ่มความมั่งคั่ง | ขึ้นอยู่กับตลาด | หุ้น, กองทุนรวม |

ขั้นตอนที่ 1 — คำนวณเป้าหมายที่ "ใช่" สำหรับคุณ

ลืมตัวเลขสำเร็จรูปอย่าง "เก็บไว้ 6 เดือน" ไปก่อน เพราะชีวิตของแต่ละคนไม่เหมือนกัน คนที่ทำงานประจำกับข้าราชการมีความมั่นคงต่างกัน คนฟรีแลนซ์ที่รายได้ขึ้น ๆ ลง ๆ ควรมีเบาะรองรับหนากว่า สูตรง่าย ๆ ที่ใช้ได้จริงคือ

เป้าหมายเงินสำรองฉุกเฉิน = ค่าใช้จ่ายจำเป็นรายเดือน × จำนวนเดือนที่เหมาะกับอาชีพของคุณ

วิธีนับค่าใช้จ่ายจำเป็น คือนับเฉพาะสิ่งที่คุณ ต้องจ่ายไม่ว่าอะไรจะเกิดขึ้น เช่น ค่าเช่า / ผ่อนบ้าน ค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภค ค่าผ่อนสินเชื่อ และค่าประกันสุขภาพ อย่านับค่าบันเทิง ท่องเที่ยว หรือช้อปปิ้ง เพราะสิ่งเหล่านั้นตัดได้ทันทีในยามวิกฤต

ลักษณะอาชีพ | ระดับความเสี่ยง | เดือนที่แนะนำ | เหตุผล |

|---|---|---|---|

ข้าราชการ / รัฐวิสาหกิจ | ต่ำมาก | 3 เดือน | มีความมั่นคงสูง โอกาสตกงานน้อย |

พนักงานประจำ (บริษัทใหญ่) | ต่ำ–ปานกลาง | 3–6 เดือน | มีชดเชยกรณีเลิกจ้าง |

พนักงานประจำ (บริษัทเล็ก) | ปานกลาง | 6 เดือน | ความมั่นคงขึ้นกับสุขภาพธุรกิจ |

ฟรีแลนซ์ / อาชีพอิสระ | สูง | 6–9 เดือน | รายได้ไม่แน่นอน ไม่มีชดเชย |

เจ้าของธุรกิจ / SME | สูงมาก | 9–12 เดือน | รายได้ผันผวน ต้องรับผิดชอบพนักงานด้วย |

ขั้นตอนที่ 2 — เปิดบัญชีแยกออกมาต่างหาก

เงินสำรองที่อยู่รวมกับเงินใช้จ่ายประจำวันมักหายไปอย่างลึกลับ วิธีป้องกันที่ได้ผลจริงคือแยกบัญชีออกมาโดยเฉพาะ อาจเป็นบัญชีออมทรัพย์ที่ต่างธนาคาร หรือบัญชีที่ไม่มีบัตรเดบิตผูกอยู่ด้วย เพียงแค่ทำให้มัน "ไม่สะดวก" ที่จะหยิบใช้ คุณก็จะหยิบมันเฉพาะเมื่อจำเป็นจริง ๆ

บัญชีที่เหมาะสำหรับเก็บเงินสำรองฉุกเฉินควรมีคุณสมบัติดังนี้

ถอนได้ทันทีโดยไม่มีค่าปรับหรือเงื่อนไข

ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ทั่วไปหากเป็นไปได้ (เช่น บัญชีออมทรัพย์พิเศษ)

ไม่มีค่าธรรมเนียมรายปีหรือยอดขั้นต่ำที่ทำให้เสียเงิน

แยกธนาคารจากบัญชีหลัก เพื่อสร้างแรงเสียดทานทางจิตวิทยา

บัญชีแยกช่วยให้เงินฉุกเฉินอยู่ครบและไม่ถูกใช้ผิดวัตถุประสงค์

ขั้นตอนที่ 3 — ตั้งโอนอัตโนมัติทุกวันที่ได้รับเงินเดือน

อย่าไว้ใจตัวเองว่าจะโอนทีหลัง เพราะ "ทีหลัง" มักกลายเป็น "เดือนหน้า" แล้วก็ "เดือนหน้า" ไปเรื่อย ๆ จนไม่มีวันเริ่ม หลักการที่ใช้ได้จริงคือ จ่ายให้ตัวเองก่อน (Pay Yourself First) นั่นคือทันทีที่เงินเดือนเข้า ให้ตั้งโอนอัตโนมัติไปบัญชีเงินสำรองก่อนที่คุณจะมีโอกาสใช้มัน

ถ้าตอนนี้รู้สึกว่าเงินแน่น ลองใช้กฎ 1% ก่อน คือโอนแค่ 1% ของรายได้ไปก่อน แล้วเพิ่มทีละ 1% ทุก 2–3 เดือน เมื่อปรับตัวได้แล้วค่อยขยับไปสู่ 10–20% ซึ่งเป็นสัดส่วนที่นักการเงินส่วนใหญ่แนะนำ

รายได้ต่อเดือน | เก็บ 10% | เก็บ 15% | เก็บ 20% | ถึงเป้า 3 เดือน (10%) |

|---|---|---|---|---|

15,000 บาท | 1,500 | 2,250 | 3,000 | ~30 เดือน |

25,000 บาท | 2,500 | 3,750 | 5,000 | ~18 เดือน |

40,000 บาท | 4,000 | 6,000 | 8,000 | ~15 เดือน |

60,000 บาท | 6,000 | 9,000 | 12,000 | ~12 เดือน |

* คำนวณโดยสมมติค่าใช้จ่ายจำเป็น = 70% ของรายได้ และเป้าหมาย = 3 เดือน

ขั้นตอนที่ 4 — นิยาม "ฉุกเฉิน" ให้ชัดก่อนจะใช้

หนึ่งในกับดักที่ทำให้เงินสำรองหมดเร็วที่สุดคือการนิยามคำว่า "ฉุกเฉิน" กว้างเกินไป ทริปที่อยากไปกะทันหัน โทรศัพท์รุ่นใหม่ที่ลดราคา หรือเสื้อผ้าออกใหม่ที่ชอบมาก ไม่ใช่เหตุฉุกเฉิน

การเขียนกฎให้ตัวเองล่วงหน้าช่วยป้องกันการตัดสินใจผิดในยามอารมณ์ชั่วคราว

ลองใช้ เกณฑ์ 3 ข้อ เพื่อตัดสินว่าสถานการณ์ไหนถึงจะถอนเงินสำรองได้

ไม่คาดฝัน — ไม่ใช่สิ่งที่รู้ล่วงหน้าและวางแผนได้ เช่น วันหยุดพักผ่อน หรือของขวัญวันเกิดเพื่อน

จำเป็น — ถ้าไม่จ่ายจะกระทบชีวิตหรือความปลอดภัยอย่างมีนัยสำคัญ

เร่งด่วน — ไม่สามารถรอให้มีเงินสะสมได้ในเดือนถัดไป

สถานการณ์ | ใช้เงินสำรองได้? | เหตุผล |

|---|---|---|

ป่วยฉุกเฉิน ต้องเข้า ER | ✅ ใช่ | ไม่คาดฝัน จำเป็น เร่งด่วน |

รถเสีย ซ่อมแซมเพื่อไปทำงาน | ✅ ใช่ | กระทบชีวิตประจำวัน ไม่สามารถรอได้ |

ตกงานกะทันหัน | ✅ ใช่ | นี่คือเหตุผลหลักที่มีเงินสำรอง |

โทรศัพท์รุ่นใหม่ลดราคา | ❌ ไม่ใช่ | วางแผนซื้อได้ ไม่ได้จำเป็นด่วน |

ทริปเที่ยวกับเพื่อน | ❌ ไม่ใช่ | คาดการณ์ได้ และเลื่อนไปก่อนได้ |

ค่าตรวจสุขภาพประจำปี | ❌ ไม่ใช่ | วางแผนได้ล่วงหน้า ควรตั้งงบแยก |

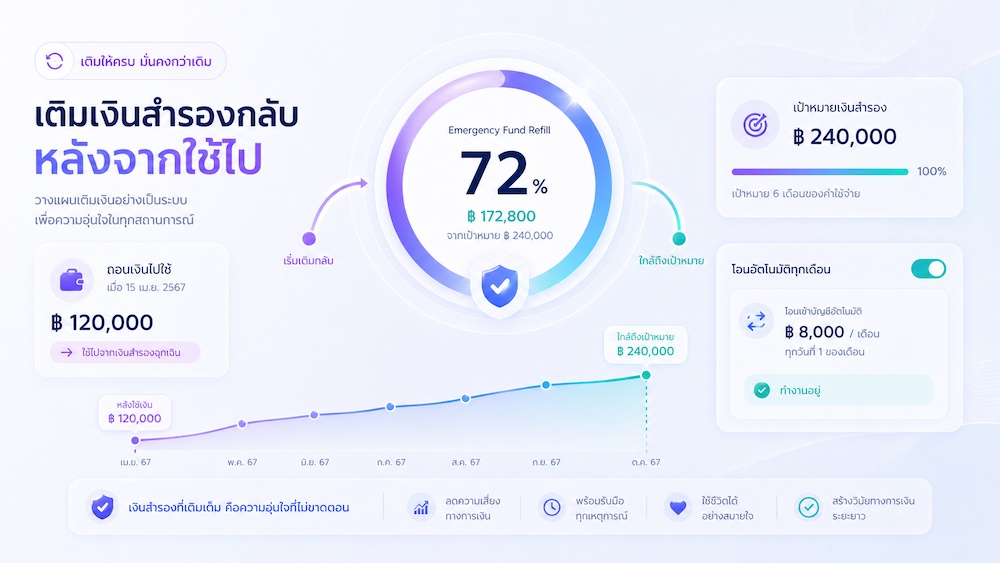

ขั้นตอนที่ 5 — เติมกลับทันทีหลังใช้

เงินสำรองจะทำงานได้ก็ต่อเมื่อมันเต็มอยู่เสมอ เมื่อต้องถอนออกไปใช้จริง ให้ถือว่านั่นคือ "หนี้" ที่คุณค้างกับตัวเอง แล้ววางแผนเติมกลับโดยเร็วที่สุด บางคนอาจแบ่งเงินเดือนไปเติม 10–20% จนกว่าจะเต็มอีกครั้ง วิธีคิดแบบนี้ทำให้เงินสำรองไม่ได้แค่ "ใช้แล้วหมด" แต่กลายเป็นระบบที่ซ่อมแซมและฟื้นคืนตัวเองได้เสมอ

เมื่อเติมเงินกลับ ลองใช้โอกาสนี้ทบทวนด้วยว่าสาเหตุที่ต้องดึงเงินออกมาครั้งนี้คืออะไร มีวิธีป้องกันไม่ให้เกิดซ้ำได้ไหม เช่น ถ้าต้องซ่อมรถบ่อย อาจถึงเวลาตั้งกองทุนดูแลรักษารถแยกออกมา เพื่อไม่ให้เงินสำรองฉุกเฉินต้องรับภาระทุกครั้ง

การเติมเงินสำรองกลับทันทีทำให้ระบบการเงินของคุณแข็งแกร่งในระยะยาว

ข้อผิดพลาดที่พบบ่อย และวิธีหลีกเลี่ยง

แม้จะตั้งใจแค่ไหน หลายคนก็ยังสะดุดกับปัญหาเหล่านี้ซ้ำ ๆ รู้จักไว้ก่อนจะได้รับมือได้ถูกทาง

ตั้งเป้าสูงเกินไปแล้วท้อ — เริ่มจากเป้าเล็ก ๆ ก่อน เช่น 10,000 บาท แล้วค่อยขยาย ความรู้สึกสำเร็จเล็ก ๆ สร้างแรงจูงใจได้มากกว่าเป้าใหญ่ที่ไกลเกินเอื้อม

เอาเงินสำรองไปลงทุน — เงินสำรองต้องเข้าถึงได้ทันที การเอาไปลงทุนในหุ้นหรือคริปโตเสี่ยงที่จะขาดทุนในตอนที่คุณต้องการมันมากที่สุด

ไม่ปรับเป้าหมายตามชีวิต — ทุกครั้งที่ชีวิตเปลี่ยน เช่น มีลูก ย้ายบ้าน หรือเปลี่ยนงาน ค่าใช้จ่ายจำเป็นก็เปลี่ยน ควรคำนวณใหม่อย่างน้อยปีละครั้ง

ใช้เพราะ "อยาก" ไม่ใช่ "ต้อง" — นี่คือสาเหตุที่ต้องมีเกณฑ์ 3 ข้อไว้ตัดสิน อย่าพึ่งพาแค่ความรู้สึกในขณะนั้น

เริ่มวันนี้ แม้แค่ก้าวเล็ก ๆ

ไม่มีใครสร้างเงินสำรองได้ในคืนเดียว และไม่มีใครที่ไม่เคยรู้สึกว่า "เงินไม่พอจะเก็บ" แต่สิ่งที่แตกต่างคนที่มีเงินสำรองออกจากคนที่ไม่มี คือการตัดสินใจลงมือก่อน แม้แค่ 200 บาทในสัปดาห์นี้ก็ยังดีกว่าไม่ทำอะไรเลย เพราะทุกบาทที่คุณเก็บในวันนี้ คือเวลาและทางเลือกที่คุณมอบให้ตัวเองในวันที่ต้องการมันที่สุด

เริ่มง่าย ๆ 3 ขั้นตอนตอนนี้เลย — คำนวณค่าใช้จ่ายจำเป็นรายเดือน → เปิดบัญชีใหม่ → โอนอัตโนมัติวันแรกที่เงินเดือนเข้า แค่นี้คุณก็เริ่มต้นได้แล้ว